こんばんは!

本日は「複利」というものを理解することが、お金持ちになる第一歩であると私は思っているので、そこら辺を解説していきたいと思います。

1.複利って?

「複利」とは「元金だけでなく、過去に得た利益・利息にも利息がつく仕組み」のことです。

例えば、100万円に10%の利回りがついたと仮定しましょう。

なぜ10%なのかは前回記事の米国株インデックスについて軽く執筆した記事があるので、それを読みましょう

1年後は100万円×1.1=110万円 になります。1年で10万円増えただけですね。

ですが、2年目は120万円でしょうか?答えは違います。

正解は110万円に10%つくので、2年目は

110万円×1.1=121万円になり、前回増えた額よりもさらに増えています。今回は+11万円でした。

ここでお気づきになられた方も多いかと思いますが、増えた利息にさらに利息が乗るので、「加速度的に資産が増えていく」ことになります。

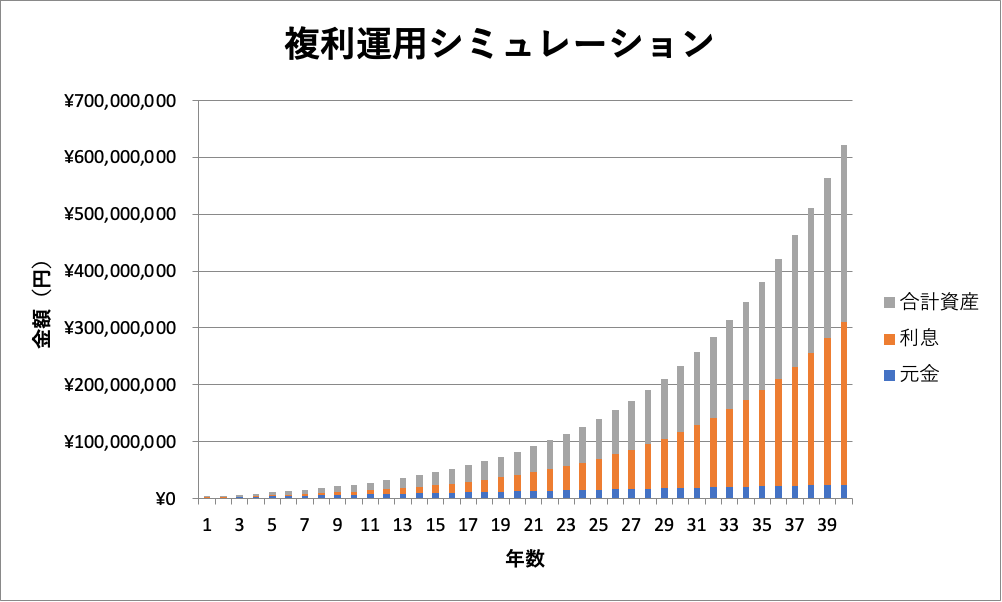

ちなみに複利計算シミュレーターを作成して、初期投資資金100万円で毎年60万円ずつ積み立てて40年間リターンが10%と仮定して運用したときにどの程度の額になるのかを計算して表にしてみました。

月額5万円は少し大変だと思いますが、やってみる価値は十分にあるものだと思います。

上記の表は完全に右肩上がりのグラフであり、こんなにうまく資産運用が成功するわけではありませんが、前回記事で触れた「平均リターン」と「標準偏差」を見れば、長期運用をした際には統計的にそうなる確率が高いとは言えます。12年目あたりからは完全に利息の方が多くなっていき、40年目にはなぜ60万円を年間に入れているのかを考えたくなるようなグラフになります。

これだけの積立額でも、合計資産は「3億円」を超えており、22歳の大学卒業のスタートから、62歳まで働いて老後これだけあれば十分な額であると思います。(まあ、私の年収は額面で299万円だったので、ここまで貯められたのには多少リスクを多くとってリターンの大きい投資手を出したのですが笑)

最初のうちは分かりにくく効果を実感しにくいと思いますが、2000万円を超えたあたりからは複利の効果がとても大きく感じるようになるかと思いますので、少額からでも米国株インデックスETFから始めてみるのがおすすめだと思います。

2.複利運用

下記のファイルから実際に自分のライフプランに合わせてどのようなものに投資するのが最適なのかを計算するための「複利計算シミュレーター」をダウンロードできますので、当ブログの「Excelファイル利用規約」を読んで実際にシミュレーションしてみてください。

ここまでお疲れ様でした。近いうちに平均値と標準偏差について記事をあげられたら良いと思っています。

コメント